MieteBuchung und MieteBeleg

MieteBuchung (Fibu) und MieteBeleg (Belegbuch)

Simultan zu Mietebuchungen in der Finanzbuchhaltung werden in BUSINESS HV Mietebelege im Belegbuch (=Rechnungsbuch) geführt, die eine detailierte Darstellung zu Forderungen und Zahlungsverkehr (Zahlungen, Verrechnungen) der Mieter (Personenbuchhaltung) und wesentlich erweiterte Auswertungen ermöglichen.

Die Steuerung der weitgehend automatisierten Erstellung von Buchungen und Belegen erfolgt dabei über Fibukenner, Erlöskenner und Zahlungskenner (ZE). Dabei werden sowohl in den Buchungssätzen der Finanzbuchhaltung als auch in den Belegen Klartexte (Buchungstext im Journal, Betreff im Beleg) generiert, die den Inhalt der Buchung wiedergeben.

Fibukenner, Erlöskenner und Zahlungskenner (ZE) ermöglichen – im Zusammenhang mit den Kontenplänen – eine anwenderbezogene Buchhaltungsgestaltung.

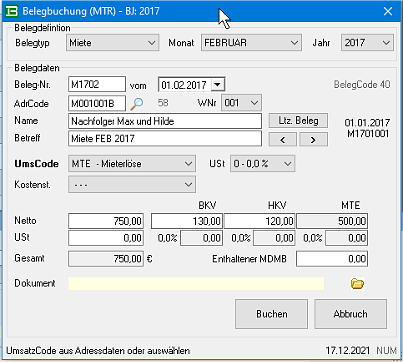

Die Erfassung kann direkt in der Buchungszentrale "Journal" oder in den entsprechenden Belegbüchern vorgenommen werden.

Das Belegbuch (Rechnungsbuch incl. Zahlungsbuch) ist nichts weiter als das sichtbare Gegenstück zu diversenTabellen der Vorversionen, die „verdeckt“ geführt wurden und in der Monatsabrechnung und anderen Abrechnungen im Hintergrund ausgewertet wurden. Die nun „offengelegten“ Belege können darüberhinaus bearbeitet oder zusätzlich manuell erstellt (Sonderforderungen) oder gelöscht werden. Eine Unterkontierung der Mietanteile in der Finanzbuchhaltung (z.B. BKV, HKV) ist nicht mehr nötig (abschaltbar) - wenn auch möglich - , da die entsprechenden Mieter-Auswertungen auf die Belege bezugnehmen. Es kann also eine vereinfachte Buchhaltung geführt werden, ohne auf detailierte Abrechnungen oder Auswertungen verzichten zu müssen.

Für den Nachweis des Mieterkonto-Verlaufs stehen gleichzeitig das vereinfachte Fibukontenblatt zum Mieter-Unterkonto (-> Fibu -> Kontenblatt) und das detailierte „Mieterkonto“ – incl. BKV, HKV, USt-Darstellung - der Mietverwaltung (-> Mietverwaltung -> Mieterkonto) parallel zur Verfügung. Eine nachträgliche „Handarbeit“ entfällt.

Die Periodenabrechnung erstellt Listen zu Mieterlös-Gruppen – falls gewünscht, z.B. MTE und MTES – mit USt- Nachweis sowohl für die SOLL-Erlöse als auch die IST-Einnahmen. Die Summe des Forderungszugangs bzw. –abgangs (Mietzahlungsausfall bzw. Mietzahlungsüberschuß) wird in Netto, Ust und Brutto aufgeschlüsselt dargestellt. Diese Werte entsprechen der „mdf“ / „uc1“-Buchung im Journal! Der Anteil der Umsatzsteuer in den Zahlungseingängen (anteilig) wird automatisch berechnet, ohne daß dafür eine Buchung im Journal beim Zahlungseingang erfolgen muß.

Jeder Mieter kann – wenn erwünscht - über das Datenfeld „Umsatzkenner“ im Adressbuch einer Miet-Erlösgruppe zugeordnet werden. Die Umsatzkenner müssen in den Erlöskennern (-> System -> Parameter; -> Fibu -> Erlöskenner) definiert sein! Der Standard Erlöskenner MTE entspricht den Vorversionen und wird bei der Neuanlage eines Mieterdatensatzes (Adressbuch oder Objekt-Wohnungen) automatisch vorgegeben.

Mieterabrechnungen – z.B. Periodenabrechnung, Betriebskostenabrechnung etc. – beziehen sich auf die Belegbücher der Personenbuchhaltung und damit exakt auf alle Mieter der Abrechnungsperiode (Vormieter, Altmieter) entsprechend deren persönlichen Forderungen und Zahlungsverhalten.

Objektabrechnungen – z.B. Monatsabrechnungen, Jahresabrechnungen - beziehen sich auf die Belegbücher und die Journale der Finanzbuchhaltung.